岸田総理の「資産所得倍増プラン」が、みえてきました。NISAの拡大・恒久化、僕は大賛成です。

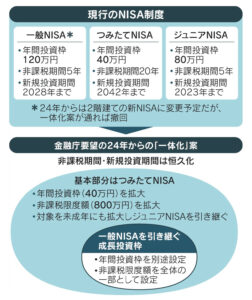

非課税枠が格段に増える

僕は嫁子供と5人家族です。仮に、未成年も全員、非課税枠が増えれば、年間500万円近くの非課税投資が可能になるわけです。

これは、もう「少額」投資非課税制度(NISA)ではないです。一般サラリーマン家庭で、年間500万円も投資なんて普通は出来ないでしょう。もう「巨額」投資非課税ですよ。

目次

NISAは全員がやったほうがいい

これ読んでる人で、NISAやってない人は、直ぐにでも始めるべきです。

証券会社の口座開設して、マイナンバーカードやら登録はひと手間掛かりますが、その手間さえかえかければ、非課税の権利が得られます。コスパ最高です。

コロナ給付金で、全国民に10万円が支給されました。皆んな、当たり前のように受け取った筈ですが、NISAはそれ以上の価値があるはず。

NISAは、本来、税金を取るところから取ってないので、税金をばら撒いているのと同じです。

NISAも税金をばらまいているのと同じ

ふるさと納税やiDecoだって考えは近いんです。使わないと損です。

これら政府の方針をちゃんと理解して、その波に乗っているかどうかで、自分や子供たちの将来の金融資産は、間違いなく変わってきます。

証券口座が銀行口座に置き換わる時代が来る

僕のオススメは、つみたてNISAで、米国インデックス(S&P500)を買うこと。売らずに買い続けること。

そもそも、NISAは、手数料安いものに限定、選別されてますから、何も悩む必要ない。長期的な円安にも対応できる。家族が多い人は、非課税枠制限いっぱいまで「巨額」投資すべきです。

やってないと情報弱者と言わざる得ない

スマホで、手数料ほぼなく、海外投資できるとか、本当に信じられないほど、便利な世の中になってます。

僕は、銀行口座にほとんどお金を入れてないです。全部、株式や仮想通貨などのリスク資産です。

なぜなら、サラリーマンという立場で生活リスクをとってないからこそ、逆に、金融資産で、存分にリスク取ってるわけです。

話を戻しますと「NISA恒久化」が進んで、投資がもっと当たり前になれば、30年後ぐらいは、銀行口座でなく、証券口座が、皆んな、自分のメイン口座になってくでしょう。

証券口座が、現代版「打ち出の小槌」になるはずです。予言しときますねw

See you tomorrow.